政策厘清发展障碍 不良资产处置迎风口

作者:盘山集团 日期:2020-08-19

今年6月,监管部门向相关机构下发《关于开展不良贷款转让试点工作的通知(征求意见稿)》(下称“征求意见稿”)和《银行不良贷款转让试点实施方案》,拟放开单户对公不良贷款和批量个人不良贷款的转让试点,瞬间引发不良资产行业相关机构的广泛关注。

随着试点范围扩大,不良资产处置、包括债权转让和ABS业务都将迎来结构性转变,发展潜力得以释放,不良资产管理机构施展拳脚,展现实力的机会到来!

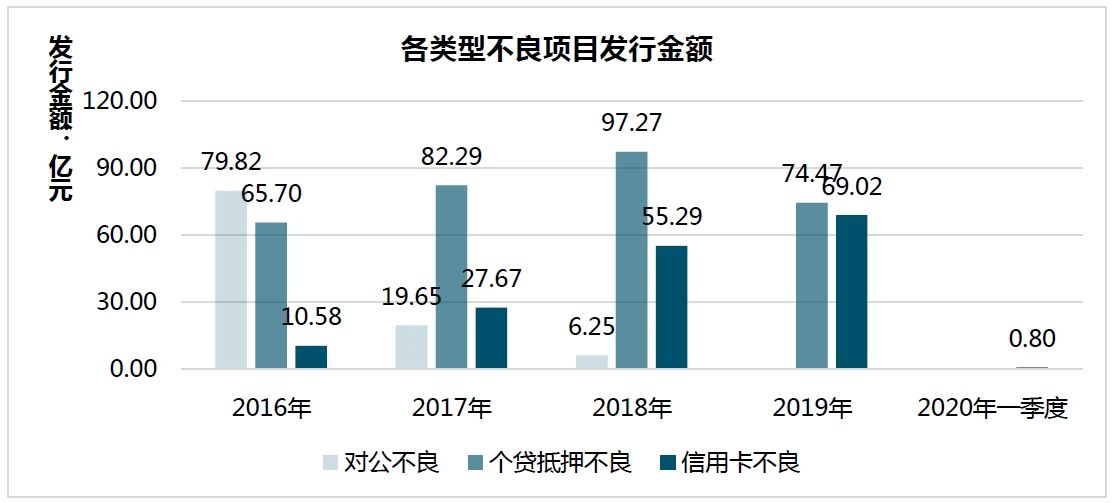

政策打开个贷不良资产处置发展市场 此次政策的最大亮点在于,银行可以向金融资产管理公司、地方资产管理公司转让单户对公不良贷款和批量转让个人不良贷款。据悉,首批试点银行包括6家国有大型银行和12家全国性股份制银行,首批试点参与不良资产收购的机构包括4家国有资产管理公司、符合条件的地方资产管理公司和5家金融资产投资公司。 个贷不良批量转让阳光化,打开万亿市场 根据《金融企业不良资产批量转让管理办法》等相关规定,以往个人贷款不良资产不得进行批量转让。部分银行曾因将批量个人贷款拆成小包进行转让而遭到监管处罚。 如今,个人贷款不良资产批量转让依据征求意见稿正式拉开序幕,参与试点的个人贷款范围包括:个人消费贷款、住房按揭贷款、汽车消费贷款、信用卡透支、个人经营性贷款。 站在当下的经济环境来看,这一政策突破有着现实意义:这意味着,一个万亿级别的市场将被打开。商业银行近几年都在大力发展个人信贷业务,单笔授信额度小,但是客户数量庞大、分散度高。2018年我国个人不良贷款余额为7103亿元,不良率1.5%。疫情导致不良率上升,粗略估算,目前我国个人不良贷款余额接近万亿,银行批量转让个贷不良的诉求更加强烈。 从过往银行个贷不良资产处置方式看,除正常清催收外,主要可通过银登中心收益权转让和资产证券化(ABS)方式化解。鉴于不良资产收益权转让对底层资产要求严格,且出让主体必须为银登中心白名单,因此,能够采取收益权转让方式的银行较少。而不良资产证券化发行,目前仅有40家试点金融机构,共享1000亿不良资产证券化额度,受限于监管政策、发行成本高、银行风险自留等要求,整个市场规模有限。此次的试点政策有望为个贷不良资产业务创新厘清障碍,银行等金融机构个贷不良资产处置有望迎来发展的风口。 未来银行可以将不良资产转让给金融资产管理公司、地方资产管理公司和金融资产投资公司,由后者发行ABS,将大幅度提高市场效率。 个贷不良资产证券化迎来机遇 2019年11月,监管部门启动第三轮不良资产证券化试点,审批1000亿不良资产证券化额度,试点新增包括四大资产管理公司与多家城商行、农商行在内的22家发起机构。与2016年、2017年的两轮500亿额度试点相比,2019年试点规模、范围创下新高。 截至2019年底,全年不良资产证券化的发行规模为143.49亿元,发行总单数为29单,基础资产主要为信用卡个人消费类不良资产、个贷抵押类不良资产两大类型。其中,信用卡不良ABS发行单数以及发行量同比继续攀升。 个贷类不良ABS存在基础资产池笔数众多、标准化程度高的特性,较对公类贷款的证券化成本更低。但由于个贷不良资产池透明度较低等原因,估值是个贷不良ABS的主要难题。此外,结构化融资更考验金融技术,对市场中介的要求也更加严格,加上各地司法环境不一致,资产处置情况不尽相同,投资人和发行人之间针对个贷不良基础资产的实际情况存在较大的信息不对称。 面对不良资产债权转让及不良资产ABS的巨大发展机遇,各类有实力的机构纷纷布局。 近年以消费金融类资产ABS为典型的资产证券化业务快速发展,市场认可度逐步走高,金融科技服务方的技术加持尤为重要。在海外发达国家存在专业的资产服务商,在整个ABS生产、定价、交易、处置等环节里面扮演非常重要的角色,提供一站式的服务,帮助整个链条有效的运作,从而达到促进资金端和资产端对接的作用。 随着全球经济增速的放缓,中国经济结构的深度调整,作为逆经济周期的不良资产行业,通过处置模式的创新和发展,不断挖掘和提升资产的价值,在风险防范的大背景下,助力经济的恢复和发展。如今政策的不断加持,正推动着不良资产行业不断壮大,行业发展迎来春天。