五大行平均不良率超1.5%,1.7万亿不良资产处置进入“超车道”

作者:盘山集团 日期:2020-11-19

▌五大行平均不良率达到1.55%

国有大行中,不良贷款率最高的是交通银行,截至9月30日,该行不良贷款余额970.14亿元,较上年末增加189.71 亿元,增幅24.31%;不良贷款率1.67%,较上年末上升0.20个百分点。

工商银行、建设银行、农业银行不良贷款率也攀升至1.50%以上。截至9月30日:

建设银行不良贷款率1.53%,较上年末上升 0.11 个百分点;

农业银行不良贷款率为 1.52%,比上年末上升0.12个百分点;

中国银行不良贷款率为1.48%,比上年末上升0.11个百分点。

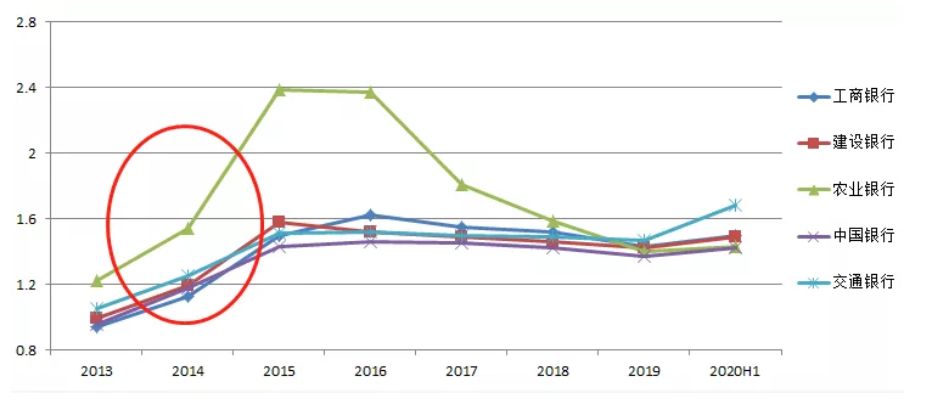

五大行平均不良率达到1.55%。 五大行历年不良率

五大行历年不良率

苏宁金融研究院宏观经济研究中心副主任陶金预判,从目前的数据来看,除了邮储银行不良贷款率较低以外,其他国有大行不良率均较上半年有所上升。另外,银行不良贷款认定标准趋严也是不良率水平上升的原因之一。

对于不良资产市场来说,国有大行来不良率超过1.5%就意味着供应开闸。超过1.5%,银行处置不良资产的压力增加。2013年以来,五大商业银行不良率开始攀升,到2016年基本都超过1.5%,正是在这几年工农中建交以极大的力度处置资产,每年向AMC转让规模一度超过千亿元。

从历史来看, 2013-2017年不良资产转让从不足千亿元到维持5000亿的水平,这与大型商业银行2013、2014年不良率的快速攀升有着密切的关系。

从下图中可以看出五大行2014年不良率集体上升时,市场供应大幅增加。

截至2020年6月末,我国商业银行不良贷款总额达2.74万亿元,较上季度末增加1243亿元,同比增长22%。不良贷款率为1.94%,银行业金融机构不良贷款率为2.1%,均创下近十年新高。

根据不完全统计,来自信托、理财、资管等非银部门的不良资产供给至少接近8000亿元。

由于疫情期间信贷扩张,不良贷款又有一定的滞后性,不良率水平存在继续攀升的可能,商业银行的不良处置也会在未来面临持续压力。

为缓释不良风险,监管部门近来已密集部署加快不良处置,多渠道疏通政策堵点。郭树清表示,今年将加大对不良贷款处置力度,全年预计银行业要处置3.4万亿元,去年同期为2.3万亿元。

银保监副主席梁涛表示,前三季度银行业共处置不良贷款1.73万亿元,同比多处置3414亿元;新提取贷款损失准备1.54万亿元,同比增长15%。